|

<< Click to Display Table of Contents >> Gutschriftskennzeichnung in handelsrechtlichen Korrekturrechnungen |

|

|

<< Click to Display Table of Contents >> Gutschriftskennzeichnung in handelsrechtlichen Korrekturrechnungen |

|

Für |

Benutzer mit Rechten zur Reportbearbeitung (Privileg: Reports bearbeiten). |

Stand |

28.05.2014; zuletzt geändert am 13.11.2014 |

Skill |

einfach |

Thema |

Handelrechtliche Gutschriften |

Allgemeine Informationen |

Zum 01.07.2013 hat der Gesetzgeber im “Amtshilferichtlinieumsetzungsgesetz” neue Regelungen zur steuerrechtlichen Gutschrift in Kraft gesetzt. Diese haben nicht nur Auswirkungen auf die steuerrechtlichen, sondern auch auf die handelsrechtlichen Gutschriften (Rechnungskorrekturen).

Handelsrechtliche Gutschriften:

In der handelsrechtlichen Gutschrift werden meist Rechnungskorrekturen oder Warenrückgaben berücksichtigt und als Gutschrift bezeichnet. Der Lieferant bleibt aber Leistungserbringer, wie schon in der ursprünglichen Rechnung. Es handelt sich hier um eine Minderung der Bemessungsgrundlage (§17 UStG).

Steuerrechtliche Gutschriften:

Bei steuerrechtlichen Gutschriften rechnet der Aussteller Leistungen des Kunden ab, der Kunde ist der Leistungserbringer (§14 UStG).

Steuerrechtliche Gutschriften müssen künftig zwingend als solche gekennzeichnet werden und die Dokumente (auch elektronisch) müssen die Bezeichnung „Gutschrift“ enthalten. Bei einem Fehlen dieser Angabe kann der Leistungsempfänger keinen Vorsteuerabzug geltend machen. Die englische Bezeichnung “self-billing invoice” ist zulässig, es empfiehlt sich trotzdem auch bei fremdsprachigen Dokumenten die Bezeichnung „Gutschrift“ zumindest mit anzugeben.

Auf der steuerrechtlichen Gutschrift muss zudem die Steuernummer des Leistungserbringers enthalten sein. Dieser muss auch die Umsatzsteuer für die Leistung abführen.

Auswirkungen auf die handelsrechtliche Gutschrift

Um Verwechslungen und vor allem negative umsatzsteuerliche Folgen für den Gutschriftsempfänger auszuschließen sollten Dokumente, die eine handelsrechtliche „Gutschrift“ darstellen, künftig anders betitelt werden.

Diese Dokumente sollten künftig als „Stornorechnung“ oder „Rechnungskorrektur“ bezeichnet und auch im Dokument so bezeichnet sein.

In der Buchhaltung ist nun verstärkt darauf zu achten, ob es sich bei der Gutschrift um einen Einkauf mit steuerrechtlicher Gutschrift, oder um die Minderung eines Verkaufs handelt.

Änderungen in CVS

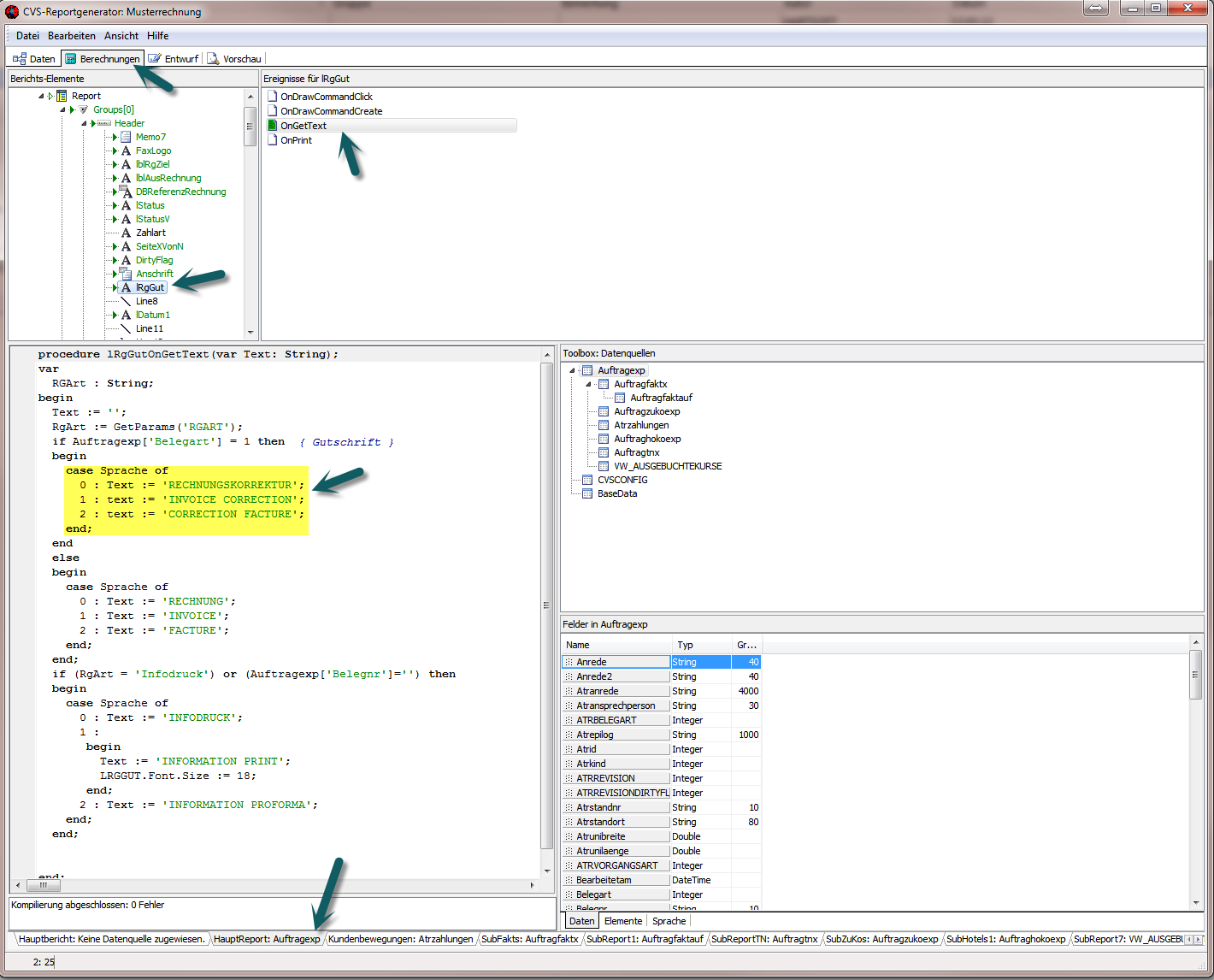

Die Änderung in CVS ist sehr einfach. Dazu wird lediglich der entsprechende Rechnungsreport aufgerufen. Auf der zweiten Seite des Reports (Hautpreport:Auftragexp) auf die Seite Berechnungen gehen. Nun in den Berichts-Elementen das Label lRgGut auswählen. Siehe dazu auch das Bild. Im gelb markierten Bereich befinden sich die zu ändernden Texte. Danach den Report speichern. Der nächste "Gutschriftsausdruck" sollte dann korrekt ausgedruckt werden.

Bei Honorargutschriften gilt dies natürlich nicht. Hierbei handelt es sich um steuerrechtliche Gutschriften. Hierzu ist es derzeit notwendig, einen weiteren Report anzulegen (am besten eine Kopie der bestehenden Rechnungen/Gutschriften-Reports), einen Formularcontainer zuzuordnen und bei Bedarf die "richtige" Gutschrift auszuwählen.